نوشته شده توسط:

نوشته شده توسط:بهترین وکیل طلاق در مهرشهر کرج

طلاق یکی از مهمترین و حساسترین مسائل حقوقی و زندگی فردی است که میتواند پیامدهای عاطفی، مالی و اجتماعی گستردهای داشته باشد. ...

اجاره به شرط تملیک یکی از روشهای تأمین مالی است که در آن مالک (موجر) مال خود را به مستأجر واگذار میکند، با این شرط که پس از پرداخت کامل اقساط اجاره، مالکیت مال به مستأجر منتقل شود. این قرارداد معمولاً در زمینه خرید املاک، خودرو و تجهیزات صنعتی به کار میرود. هدف اصلی این روش، تسهیل خرید برای افرادی است که توانایی پرداخت یکجای قیمت ملک یا کالا را ندارند. در واقع، این قرارداد ترکیبی از اجاره و فروش اقساطی محسوب میشود. اجاره به شرط تملیک چیست؟ این روش، علاوه بر ایجاد امکان مالکیت تدریجی برای مستأجر، به موجر نیز این اطمینان را میدهد که تا زمان پرداخت کامل اقساط، مالکیت مال نزد او باقی خواهد ماند.

قرارداد اجاره به شرط تملیک یک سند حقوقی پیچیده است که نیازمند رعایت نکات قانونی برای جلوگیری از مشکلات احتمالی میان موجر و مستأجر است. در این میان، وکیل ملکی نقش مهمی در تنظیم، بررسی و اجرای صحیح این قرارداد دارد.

یکی از مهمترین وظایف وکیل ملکی در این قرارداد، بررسی دقیق مفاد آن و اطمینان از رعایت حقوق هر دو طرف است. این قرارداد باید شامل شرایط پرداخت اقساط، نحوه انتقال مالکیت، تعهدات طرفین و شرایط فسخ باشد. بسیاری از افراد به دلیل عدم آگاهی از قوانین ممکن است دچار مشکلات حقوقی شوند، اما با استفاده از خدمات بهترین وکیل ملکی در کرج میتوان از وقوع چنین مشکلاتی جلوگیری کرد.

یکی دیگر از نقشهای مهم وکیل ملکی، دفاع از حقوق موکل در صورت بروز اختلاف است. در برخی موارد، مستأجر ممکن است در پرداخت اقساط دچار مشکل شود یا موجر شرایط قرارداد را بهدرستی اجرا نکند. در چنین شرایطی، بهترین وکیل ملکی در کرج میتواند با ارائه راهکارهای قانونی از تضییع حقوق موکل جلوگیری کرده و در صورت لزوم، از طریق مراجع قضایی اقدام کند.

علاوه بر این، وکیل ملکی میتواند در فرآیند ثبت رسمی قرارداد در دفاتر اسناد رسمی نیز راهنمایی کند. در مواردی که مال موردنظر یک ملک باشد، ثبت قرارداد بهصورت رسمی اهمیت زیادی دارد و از بروز مشکلات قانونی در آینده جلوگیری میکند.

در نهایت، استفاده از بهترین وکیل ملکی در کرج برای تنظیم و اجرای قرارداد اجاره به شرط تملیک باعث افزایش امنیت حقوقی، جلوگیری از ضررهای احتمالی و تسریع در روند قانونی معاملات میشود. داشتن یک وکیل باتجربه، ریسکهای حقوقی این قرارداد را کاهش داده و به طرفین کمک میکند تا با اطمینان بیشتری معامله خود را انجام دهند.

اجاره به شرط تملیک یک قرارداد دو وجهی است که ابتدا به صورت اجاره آغاز میشود و پس از طی شدن مدت مشخص و پرداخت اقساط اجاره، مالکیت مورد اجاره به مستأجر منتقل میشود. این نوع قرارداد اغلب در معاملات مربوط به املاک، خودرو، ماشینآلات صنعتی و سایر اموال منقول و غیرمنقول مورد استفاده قرار میگیرد.

طبق ماده 12 آییننامه فصل سوم قانون عملیات بانکی بدون ربا، اجاره به شرط تملیک عبارت است از:

“روشی که به موجب آن، بانکها اموال منقول یا غیرمنقول را به درخواست مشتری خریداری نموده و به صورت اجاره در اختیار او قرار میدهند، به نحوی که در پایان مدت اجاره و پس از پرداخت کامل اقساط، مالکیت مورد اجاره به مستأجر منتقل گردد.”

این قرارداد ترکیبی از دو قرارداد اجاره و بیع است که در آن مالک (موجر) مال را به مستأجر اجاره میدهد، اما شرط میکند که پس از پرداخت کامل اجارهبها، مالکیت مال به مستأجر منتقل شود. برخی از ویژگیهای حقوقی این قرارداد عبارتاند از:

اجاره به شرط تملیک شباهتهایی با برخی قراردادهای دیگر مانند بیع اقساطی و اجاره معمولی دارد، اما تفاوتهای مهمی نیز وجود دارد:

| نوع قرارداد | تفاوت با اجاره به شرط تملیک |

|---|---|

| بیع اقساطی | در بیع اقساطی، مالکیت از ابتدا به خریدار منتقل میشود ولی پرداخت ثمن به صورت اقساطی است، درحالیکه در اجاره به شرط تملیک مالکیت در پایان دوره منتقل میشود. |

| اجاره معمولی | در اجاره معمولی، مالکیت همچنان در اختیار موجر باقی میماند و هیچگونه شرط انتقال مالکیت وجود ندارد. |

| رهن و اجاره | در رهن، مال مورد وثیقه قرار میگیرد، اما در اجاره به شرط تملیک، هدف نهایی انتقال مالکیت است. |

اجاره به شرط تملیک یکی از روشهای پرکاربرد در تأمین مالی و خرید اموال است که در آن، مستأجر میتواند با پرداخت اقساط، بهتدریج مالک مال مورد اجاره شود. این روش ترکیبی از اجاره و خرید اقساطی محسوب میشود و در حوزههای مختلفی مانند خرید مسکن، خودرو، تجهیزات صنعتی و پزشکی کاربرد دارد. بااینحال، مانند هر قرارداد دیگری، اجاره به شرط تملیک دارای مزایا و معایب خاص خود است که در ادامه به بررسی آنها میپردازیم.

یکی از مهمترین مزایای اجاره به شرط تملیک این است که مستأجر نیازی به پرداخت کل مبلغ در ابتدا ندارد. این ویژگی به افراد و شرکتهایی که سرمایه کافی برای خرید یکجای ملک، خودرو یا تجهیزات ندارند، کمک میکند تا بتوانند نیازهای خود را تأمین کنند.

با توجه به شرایط اقتصادی، بسیاری از افراد و شرکتها توانایی پرداخت نقدی برای خرید ملک، تجهیزات صنعتی یا خودرو را ندارند. اجاره به شرط تملیک این امکان را فراهم میکند که افراد و کسبوکارها بدون فشار مالی زیاد، داراییهای موردنیاز خود را تهیه کنند و در عین حال، مالکیت آن را بهتدریج به دست آورند.

با استفاده از این روش، مستأجر میتواند نقدینگی خود را برای سایر هزینهها و سرمایهگذاریهای ضروری حفظ کند. این موضوع برای کسبوکارهایی که نیاز به گردش مالی بالا دارند، اهمیت زیادی دارد.

از آنجا که تا زمان پرداخت کامل اقساط، مالکیت مال در اختیار موجر باقی میماند، این روش ریسکهای مالی را برای مالک کاهش میدهد. اگر مستأجر نتواند اقساط را پرداخت کند، موجر میتواند قرارداد را فسخ کرده و مال موردنظر را پس بگیرد.

برخلاف قراردادهای اجاره معمولی که مستأجر هیچ حقی بر ملک یا وسیله مورد اجاره ندارد، در اجاره به شرط تملیک، پس از اتمام پرداخت اقساط، مالکیت به مستأجر منتقل میشود. این مزیت، انگیزهای قوی برای مستأجر ایجاد میکند تا اقساط خود را بهموقع پرداخت کند.

یکی از معایب اصلی این روش این است که در مجموع، هزینه پرداختشده برای خرید مال بیشتر از قیمت نقدی آن خواهد بود. به دلیل پرداخت اقساطی و در برخی موارد، اعمال سود از سوی موجر یا مؤسسه مالی، مستأجر مبلغ بیشتری نسبت به قیمت واقعی مال پرداخت میکند.

اگر مستأجر نتواند اقساط خود را بهموقع پرداخت کند، موجر حق دارد قرارداد را فسخ کرده و مال مورد اجاره را پس بگیرد. این موضوع میتواند باعث از بین رفتن سرمایهای شود که مستأجر تا آن زمان برای اقساط پرداخت کرده است.

تا زمانی که تمامی اقساط پرداخت نشود، مالکیت رسمی مال در اختیار موجر باقی میماند. این موضوع باعث میشود که مستأجر نتواند ملک یا وسیله مورد اجاره را به شخص دیگری بفروشد یا از آن بهعنوان وثیقه بانکی استفاده کند.

در بسیاری از قراردادهای اجاره به شرط تملیک، هزینههای تعمیر و نگهداری مال بر عهده مستأجر است، حتی اگر هنوز مالکیت به او منتقل نشده باشد. این میتواند هزینههای اضافی برای مستأجر ایجاد کند.

این نوع قرارداد نیاز به تنظیم دقیق و رعایت نکات حقوقی دارد. در صورت وجود ابهامات در متن قرارداد، ممکن است اختلافات حقوقی میان طرفین ایجاد شود. به همین دلیل، لازم است که قرارداد تحت نظر یک وکیل متخصص تنظیم شود تا از بروز مشکلات احتمالی جلوگیری شود.

اجاره به شرط تملیک روشی مناسب برای تأمین مالی خرید اموال گرانقیمت بدون نیاز به پرداخت نقدی کامل است. این روش به افراد و کسبوکارها کمک میکند تا بتوانند نیازهای خود را با مدیریت بهتر منابع مالی تأمین کنند. بااینحال، باید توجه داشت که هزینه نهایی این نوع قرارداد بالاتر از خرید نقدی است و مستأجر تا زمان پرداخت کامل اقساط، مالکیت رسمی مال را به دست نمیآورد. همچنین، وجود تعهدات مالی و حقوقی برای مستأجر از جمله مواردی است که باید در نظر گرفته شود. بنابراین، پیش از امضای چنین قراردادی، مشورت با یک وکیل یا کارشناس حقوقی توصیه میشود تا تمامی جوانب آن بهدرستی بررسی گردد.

اجاره به شرط تملیک یکی از روشهای نوین تأمین مالی و خرید اموال است که در آن، مستأجر میتواند با پرداخت اقساط مشخص، مالکیت مال را بهصورت تدریجی به دست آورد. این روش که ترکیبی از اجاره و خرید اقساطی است، در بخشهای مختلف اقتصادی و تجاری کاربرد گستردهای دارد. در ادامه، مهمترین کاربردهای اجاره به شرط تملیک بررسی میشود.

یکی از اصلیترین کاربردهای اجاره به شرط تملیک، تأمین مسکن برای افرادی است که توانایی خرید نقدی ملک را ندارند. در این روش، مستأجر (خریدار) میتواند با پرداخت اقساط منظم، پس از مدت مشخص، مالک ملک موردنظر شود. این شیوه بهویژه برای کارمندان، زوجهای جوان و افرادی که نیاز به تسهیلات مالی دارند، گزینهای مناسب است. بانکها و مؤسسات مالی نیز از این روش برای ارائه تسهیلات مسکن استفاده میکنند.

یکی دیگر از کاربردهای اجاره به شرط تملیک خودرو در حوزه خرید خودرو است. بسیاری از شرکتهای لیزینگ خودرو از این روش استفاده میکنند تا افراد و شرکتها بتوانند با پرداخت اقساط، خودروهای شخصی، تجاری یا خدماتی موردنیاز خود را تأمین کنند. این روش برای رانندگان تاکسی، شرکتهای حملونقل و افرادی که نیاز به خودروی کاری دارند، بسیار کاربردی است.

در صنایع و کسبوکارها، شرکتها نیاز به تجهیزات، ماشینآلات و دستگاههای صنعتی دارند. اجاره به شرط تملیک این امکان را فراهم میکند که واحدهای تولیدی بدون پرداخت مبلغ کلان در ابتدای کار، تجهیزات موردنیاز خود را تهیه کرده و بهمرور هزینه آن را بپردازند. این روش به رشد و توسعه کسبوکارهای کوچک و متوسط کمک کرده و مانع از فشار مالی زیاد بر کارآفرینان میشود.

بیمارستانها و مراکز درمانی نیاز به تجهیزات پیشرفته پزشکی دارند که هزینه خرید آنها بسیار بالا است. با استفاده از اجاره به شرط تملیک، این مراکز میتوانند تجهیزات موردنیاز خود مانند دستگاههای تصویربرداری، تجهیزات آزمایشگاهی و دستگاههای جراحی را تهیه کنند و هزینه آن را بهصورت اقساطی بپردازند. این روش باعث میشود که بیمارستانها بتوانند بدون نیاز به پرداخت یکجای هزینه، خدمات بهتری به بیماران ارائه دهند.

در حوزه خدمات، بسیاری از کسبوکارها مانند رستورانها، هتلها و فروشگاهها نیاز به تجهیزات خاصی دارند. برای مثال، یک رستوران ممکن است به لوازم آشپزخانه صنعتی، مبلمان و دکوراسیون نیاز داشته باشد. اجاره به شرط تملیک به صاحبان این کسبوکارها کمک میکند تا تجهیزات خود را با پرداخت اقساط تهیه کرده و بهمرور مالک آن شوند.

سرمایهگذاران حوزه املاک میتوانند از اجاره به شرط تملیک برای خرید و توسعه پروژههای ساختمانی استفاده کنند. با این روش، میتوان زمین، ساختمانهای تجاری و مسکونی را بدون نیاز به پرداخت یکجای مبلغ خریداری کرده و پس از تسویه، مالک آن شد.

دانشگاهها، مدارس و مراکز پژوهشی نیاز به تجهیزات آموزشی مانند کامپیوتر، آزمایشگاه و لوازم کمکآموزشی دارند. با استفاده از اجاره به شرط تملیک، این مراکز میتوانند تجهیزات لازم را تهیه کرده و هزینه آن را در بلندمدت پرداخت کنند.

اجاره به شرط تملیک یکی از روشهای مؤثر تأمین مالی است که در بخشهای مختلف اقتصادی، تجاری و صنعتی کاربرد دارد. این روش، علاوه بر کاهش فشار مالی، امکان رشد و توسعه را برای افراد و کسبوکارها فراهم میکند و در صورت رعایت اصول حقوقی، برای هر دو طرف قرارداد سودمند خواهد بود.

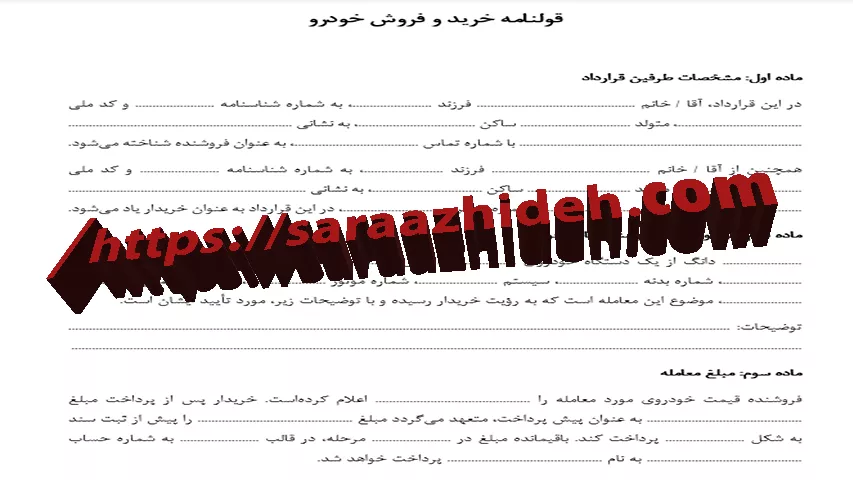

نکات حقوقی مهم در تنظیم قرارداد اجاره به شرط تملیک

قرارداد اجاره به شرط تملیک یک سند حقوقی است که در آن موجر (مالک) مال خود را به مستأجر (متقاضی) اجاره میدهد، با این شرط که پس از پرداخت کامل اقساط، مالکیت مال به مستأجر منتقل شود. این قرارداد شامل بخشهای زیر است:

این قرارداد باید مطابق قوانین تنظیم شود تا حقوق هر دو طرف حفظ گردد.

در نتیجه، اجاره به شرط تملیک روشی موثر برای تأمین مالی و تسهیل خرید اموال گرانقیمت مانند املاک و خودرو محسوب میشود. این قرارداد به مستأجر امکان میدهد که بدون پرداخت یکجای مبلغ، از مال استفاده کند و در نهایت مالک آن شود. از سوی دیگر، موجر نیز تا پایان پرداخت اقساط، مالکیت خود را حفظ کرده و از بازگشت سرمایهاش اطمینان دارد. این روش به ویژه برای افرادی که توان پرداخت نقدی ندارند، گزینهای مناسب است. بااینحال، مستأجر باید تعهدات مالی خود را به درستی اجرا کند تا از فسخ قرارداد جلوگیری شود. اجاره به شرط تملیک در نظام حقوقی ایران چارچوب مشخصی دارد و رعایت مفاد قانونی آن برای هر دو طرف ضروری است. در نهایت، این قرارداد به شرط اجرای صحیح، راهی سودمند برای مالکیت تدریجی اموال محسوب میشود.

نوشته شده توسط: نوشته شده توسط:

نوشته شده توسط: نوشته شده توسط:

نوشته شده توسط: